في المرة الأولى التي قمت فيها بالتسوق للتأمين على الأعمال الصغيرة ، كنت غارقة تمامًا. كنت أعلم أنني بحاجة إلى تغطية لحماية عملي وأصوله والموظفين ، لكن كل اقتباس تلقيته كان مختلفًا. كم يجب أن أدفع بالفعل؟ وكيف يمكن أن أتأكد من أنني كنت أحصل على التغطية الصحيحة لعملي؟

بعد (الكثير من) الأبحاث ، أدركت أن التأمين على الأعمال الصغيرة ليس حسابًا واحدًا يناسب الجميع. تختلف التكاليف بناءً على عوامل مثل الصناعة ونوع التغطية ومستوى المخاطر. إذا كنت تبحث حاليًا عن التأمين ، فيمكن أن يساعدك فهم نطاقات الأسعار المشتركة على التنقل في الاقتباسات والعثور على أفضل سياسة لاحتياجاتك.

جدول المحتويات

ما هو التأمين على الأعمال الصغيرة؟

يمكن أن يشمل التأمين على الأعمال الصغيرة أنواعًا متعددة من السياسات التي تحمي موظفي الشركة والأصول والدخل والملكية الفكرية. التأمين على الممتلكات التجارية ، والتأمين على دخل الأعمال ، والتأمين على المسؤولية العامة هي بعض الأمثلة التي تندرج تحت المظلة العامة للتأمين على الأعمال الصغيرة.

ستقدم العديد من شركات التأمين تغطية مجتمعة ، والتي أجدها مهمة للشركات متعددة الأوجه. قد تحتاج إلى حماية أصولك وموظفيك وعملائك والدخل. يتضمن أحد خيارات السياسة الأكثر شيوعًا شيوعًا سياسة صاحب العمل (BOP) ، والتي تتضمن عادة تغطية الممتلكات والمسؤولية.

أهمية التأمين على الأعمال الصغيرة

لقد تعلمت شيئًا واحدًا عن إدارة الأعمال – لا تطلب الحوادث الإذن. وعندما يحدث ، لا أريد أن أتدافع لتغطية التكاليف أو ، والأسوأ من ذلك ، التعامل مع دعوى قضائية كان يمكن تجنبها مع التأمين الصحيح.

إذا أصيب أحد موظفيي بجروح في الوظيفة أو ينزلق عميل في متجري ، فأنا مسؤول. بدون شركات العمال أو التأمين على المسؤولية العامة ، سأدفع هذه الفواتير الطبية من جيبها. بشكل مثير للقلق ، 75 ٪ من الشركات الصغيرة يتم تأمينها ، وترك العديد من المالكين عرضة لمثل هذه الحوادث.

وليس فقط عن الإصابات الجسدية. لقد رأيت الشركات تلتقط الصور من الإنترنت للحصول على لافتاتها ، معتقدين أنها ليست صفقة كبيرة – حتى يتم صفعها مع دعوى قضائية لحقوق الطبع والنشر لاستخدام شيء لم يكن لديهم إذن. ومع ذلك ، فقط 17 ٪ من الشركات الصغيرة لديك التأمين السيبراني ، وتعريضهم للمخاطر الرقمية.

ثم هناك الكوارث الكبيرة. فكر: الفواصل ، الحرائق ، الكوارث الطبيعية. إذا حدث شيء ما لواجهة المتجر الخاصة بي ، أريد أن أعرف أن لديّ تغطية لإعادة البناء دون استنزاف حسابي المصرفي.

نصيحة للمحترفين: إنشاء خطة عمل قوية ليس فقط للبقاء على المسار الصحيح ولكن أيضًا لتأمين التأمين المناسب. إذا كنت بحاجة إلى نقطة انطلاق ، فانتقل قالب خطة عمل HubSpot المجانية لوضع مهمتك ، والعملاء ، والتمويل ، واستراتيجية المخاطر. شركات التأمين تحب شركة مع خطة واضحة ، وكذلك أنت كذلك.

احصل على قوالب خطة العمل المجانية اليوم

كم تكلفة التأمين على الأعمال الصغيرة؟

تعتمد تغطية التأمين على الأعمال التجارية الصغيرة على عوامل مثل الصناعة والموقع وعدد الموظفين وأنواع التغطية المحددة اللازمة. لم يكن لدى المالك الوحيد الذي يعمل من المنزل نفس احتياجات التأمين مثل متجر بيع بالتجزئة مع الموظفين وحركة المرور على الأقدام.

نصيحة للمحترفين: قبل شراء سياسة ، أوصي دائمًا بتقييم المخاطر المحتملة. إذا تعاملت مع بيانات العميل ، فقد يكون التأمين على المسؤولية الإلكترونية أمرًا بالغ الأهمية. إذا كنت تملك واجهة متجر ، فإن المسؤولية العامة أمر لا بد منه.

متوسط تكلفة التأمين على الأعمال الصغيرة

في المتوسط ، فإن التأمين على الأعمال الصغيرة يتراوح بين 500 دولار إلى 1500 دولار في السنة (أو حوالي 42 دولارًا إلى 125 دولارًا شهريًا). ولكن تذكر أن هذه الأرقام يمكن أن تتحول بناءً على مقدار التغطية التي تختارها.

إليك مثال: إذا اخترت سياسة مالك العمل (BOP) بحوالي 57 دولارًا شهريًا ، فأضف تغطية المسؤولية العامة بمبلغ 42 دولارًا شهريًا ، فستكون تكلفتي الشهرية الإجمالية حوالي 99 دولارًا.

نصيحة للمحترفين: حزمة سياساتك. تقدم العديد من شركات التأمين خصومات إذا قمت بشراء سياسات متعددة معًا ، مثل BOP جنبًا إلى جنب مع المسؤولية الإلكترونية. قمت بتجميع المنجم وخفضت تكالفي بنسبة 15 ٪.

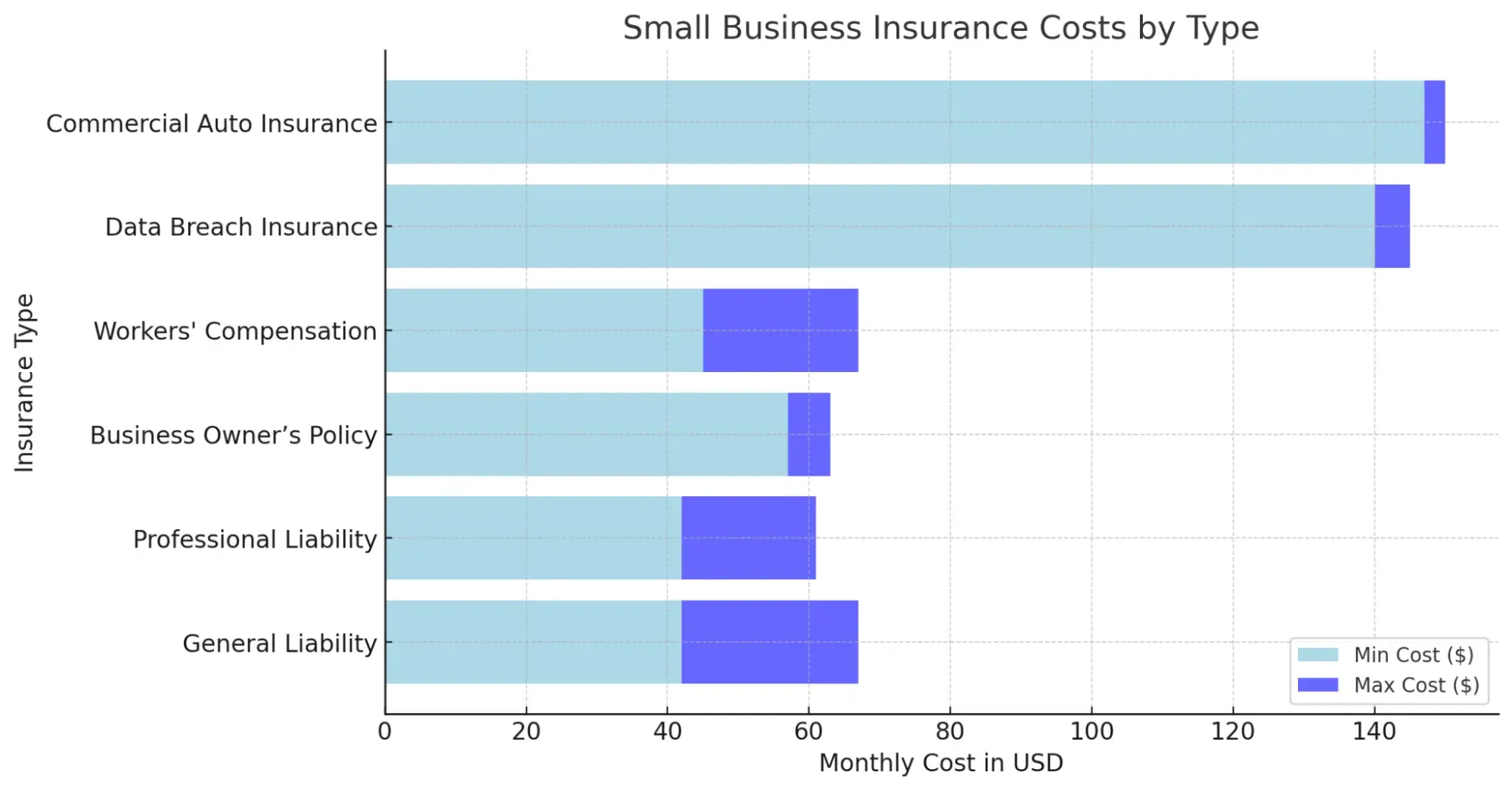

تكاليف التأمين على الأعمال الصغيرة حسب النوع

توفر أنواع مختلفة من التأمين حماية مختلفة ، ويختلف السعر وفقًا لذلك. تغطي بعض السياسات فقدان الدخل أو الملكية الفكرية ، بينما يحمي البعض الآخر الأصول المادية أو توفر تغطية للإصابات.

فيما يلي بعض الفئات الشائعة للتأمين على الأعمال الصغيرة:

- المسؤولية العامة. يغطي أضرار الممتلكات أو الإصابة الجسدية أو التشهير أو التشهير ويكلف ما بين 42 إلى 67 دولارًا شهريًا. لقد رأيت أعمالًا تضرب مع دعاوى قضائية غير متوقعة تكلف 54000 دولار في المتوسط، وفق هارتفورد. يمكن أن تكون هذه التغطية المنقذ إذا كان شخص ما يقاضي حادثًا في عملك.

- المسؤولية المهنية (تأمين الأخطاء والإغفالات). يحمي من مطالبات الأخطاء أو الإهمال ويكلف حوالي 42 دولارًا إلى 61 دولارًا شهريًا. إذا كنت مستشارًا أو مزودًا للخدمة ، فسيكون هذا أمرًا غير عقلاني. حتى الإشراف الصغير يمكن أن يؤدي إلى معركة قانونية ، وهذه السياسة تساعد على تغطية الرسوم والتسويات القانونية.

- سياسة صاحب العمل (BOP). يجمع بين المسؤولية العامة والتأمين على الممتلكات والتكاليف عادة من 57 إلى 63 دولارًا شهريًا. يعجبني هذا الخيار لأنه حزمة مجمعة ، مما يجعل من السهل (وغالبًا ما يكون أرخص) الحصول على تغطية أساسية دفعة واحدة.

- تعويض العمال. يغطي النفقات الطبية والأجور المفقودة للإصابات المتعلقة بالعمل وتكلف حوالي 45 دولارًا إلى 67 دولارًا شهريًا (يختلف حسب الدولة). تتطلب معظم الدول قانونًا هذا إذا كان لديك موظفون. تخطي الأمر لا يستحق المخاطرة – يمكن أن تكون العقوبات 10000 دولار أو أكثر في بعض الأماكن.

- خرق البيانات (المسؤولية الإلكترونية) التأمين. يغطي التكاليف المتعلقة بالهجمات الإلكترونية وانتهاكات البيانات وتكلف حوالي 140 دولارًا و 145 دولارًا شهريًا. مع 61 ٪ من الهجمات الإلكترونية استهداف الشركات الصغيرة ، لن أغتنم الفرص. يمكن أن يكلف الخرق الشركات 120،000 دولار إلى 1.24 مليون دولار، وهو يكفي لوضع الكثير من الأعمال.

- التأمين على السيارات التجارية. يغطي المركبات المملوكة للشركة وتتكالف ما بين 147 دولارًا و 150 دولارًا شهريًا (يختلف حسب الموقع). إذا كان عملي لديه شاحنات توصيل أو سيارات الشركة ، فسأحتاج إلى ذلك. لن يغطي التأمين على السيارات الشخصية الحوادث المتعلقة بالأعمال ، وقد تكون تكلفة وقوع حادث غير مؤمن مدمرة.

أمثلة على تكاليف التأمين على الأعمال الصغيرة

التأمين على العمل مهم. خذ تعويض العمال ، على سبيل المثال. قد أدفع حوالي 50 دولارًا في الشهر ، أو 600 دولار في السنة. قد يبدو ذلك كثيرًا حتى أعتبر أن مطالبة تعويض العمال العادية تكلف حوالي 42000 دولار. هذا ليس مخاطرة أنا على استعداد لاتخاذها. إذا كنت أملك مطعمًا ، فسأكون أكثر حذراً – يمكن أن يكلف الحروق وحدها عشرات الآلاف من الدولارات لكل مطالبة.

ثم هناك التأمين على السيارات التجارية. إذا كان موظفيي يقودون للعمل ، فأنا بحاجة إلى تغطية. تعد حوادث السيارات واحدة من أفضل إصابات مكان العمل ، مع تكاليف تتجاوز 90،000 دولار لكل حادث. لا أستطيع تحمل هذا النوع من الضربة المالية ، لذلك أفضل أن يكون لدي تأمين يغطيني عندما يحدث ما هو غير متوقع.

من المغري أيضًا التفكير في أن “انتهاكات البيانات لن تحدث لي” ، لكن المتسللين لا يميزون. إذا سقطت مكدس التكنولوجيا الخاص بي بسبب الهجوم الإلكتروني ، فقد يتم إغلاق أنظامي حتى دفعت الآلاف في فدية. والأسوأ من ذلك ، إذا سُرقت بيانات العميل ، فسأبحث عنها 140 دولار-160 دولار لكل سِجِلّ مساومة. إذا تم تسريب المئات أو الآلاف من السجلات ، فأنا أنظر إلى كارثة من ستة أو سبعة أرقام.

أنا لا أغتنم الفرص مع عملي ، ولا يجب عليك.

تكاليف التأمين على الأعمال الصغيرة حسب الدولة

حيث أدير عملي يلعب دورًا كبيرًا في مقدار ما سأدفعه مقابل التأمين. إذا كنت في منطقة ذاتية السكان أو في مكان ما معرضة للكوارث الطبيعية ، فيمكنني أن أتوقع أن تكون أقسري أعلى مما لو كنت في موقع ريفي أكثر مع مخاطر أقل مثل الفيضانات أو الأعاصير أو حرائق الغابات.

فيما يلي نظرة على متوسط تكاليف تأمين مسؤولية الأعمال الصغيرة على أساس الموقع:

- كاليفورنيا: 55 دولارًا شهريًا

- كولورادو: 53 دولار في الشهر

- فلوريدا: 58 دولار شهريًا

- جورجيا: 69 دولارًا شهريًا

- إلينوي: 46 دولار شهريًا

- نيويورك: 65 دولارًا شهريًا

- أوريغون: 48 دولار شهريًا

- بنسلفانيا: 60 دولارًا شهريًا

- تكساس: 59 دولار شهريًا

- فرجينيا: 35 دولارًا شهريًا

تكاليف التأمين على الأعمال التجارية الصغيرة حسب الصناعة

ما أفعله من أجل لقمة العيش يؤثر على تكاليف التأمين الخاصة بي. إذا قمت بتشغيل شركة عالية الخطورة-مثل شركة بناء أو متجر من الطوب وقذائف الهاون-فسوف أدفع أكثر من شخص يعمل منفرداً من المنزل ، مثل كاتب مستقل.

فيما يلي بعض الأقساط الشهرية المتوسطة ل BOP في صناعات مختلفة:

- مستحضرات التجميل والصالونات: 550 دولار شهريًا

- صيدلية: 700 دولار في الشهر

- بيع بالتجزئة: 800 دولار في الشهر

- العقارات: 600 دولار في الشهر

- البناء والمناظر الطبيعية: 900 دولار في الشهر

- تسويق: 300 دولار في الشهر

- كاتب مستقل: 130 دولارًا شهريًا

- مطعم: 1000 دولار شهريًا

نصيحة للمحترفين: لقد ارتكبت خطأً في القفز تقريبًا على الاقتباس الأول الذي وجدته – حتى قارنت العديد من مقدمي الخدمات ووجدت صفقة أفضل. التسوق حوله يمكن أن يوفر لك المئات.

كيف يتم حساب تكلفة التأمين على الأعمال التجارية الصغيرة؟

عندما نظرت لأول مرة في متوسط تكلفة التأمين للشركات الصغيرة ، فوجئت بعدد العوامل التي أثرت على تكاليف التأمين على الأعمال الصغيرة. إليك المتهدمة السريعة:

1. الصناعة ونوع الأعمال.

تميل الصناعات عالية الخطورة مثل البناء أو التصنيع إلى أن يكون لها أقساط أعلى بسبب احتمال حدوث إصابات أو أضرار في الممتلكات. من ناحية أخرى ، عادة ما تدفع الشركات ذات المخاطر المنخفضة مثل الاستشارات أو التسويق أقل. نظرًا لأن كل صناعة لديها مستويات مخاطر مختلفة ، فإن شركات التأمين تعدل الأسعار وفقًا لذلك.

2. موقع العمل.

إذا كنت تعمل في منطقة معرضة للكوارث الطبيعية ، أو معدلات الجريمة المرتفعة ، أو اللوائح المحلية الصارمة ، تتوقع دفع المزيد مقابل التغطية. على سبيل المثال ، سيكون لدى شركة في منطقة الفيضان أو مدينة ذات معدل سرقة ارتفاع تكاليف التأمين على الممتلكات مقارنة بأخرى في موقع أكثر أمانًا.

3. حجم العمل والإيرادات.

إذا كان لديك المزيد من الموظفين ، أو مساحة مادية أكبر ، أو إيرادات عالية ، فإن تعرضك للمسؤولية يزداد – مما يعني أن شركات التأمين سوف تتقاضى المزيد. إن شركة مع عدد قليل من الموظفين ومكتب صغير ستدفع عمومًا أقل من شركة كبيرة بها مواقع متعددة.

4. أنواع التغطية وحدود السياسة.

إذا كنت تريد تغطية مكثفة ذات حدود عالية ، فستكون لديك علاوة أعلى. ولكن إذا كنت على استعداد لقبول خصم أعلى (مما يعني أنك تدفع المزيد من الجيب قبل بدء التأمين) ، فيمكنك تقليل قسطك. المفتاح هنا هو موازنة التغطية والقدرة على تحمل التكاليف.

5. تاريخ المطالبة.

إذا كان لديك مطالبات تأمين سابقة ، فقد تضطر إلى دفع المزيد مقابل التغطية. ترى شركات التأمين مطالبات متكررة كعلامة على المخاطر العالية. لذا ، احتفظ بسجل مطالبات نظيفة-يوضح أن لديك عملًا جيدًا لا يعرض مشاكل مستمرة.

6. تدابير إدارة المخاطر.

أحد أذكى الأشياء التي يمكنك القيام بها للحفاظ على تكاليف التأمين الخاصة بك هو الاستثمار في إدارة المخاطر. فكر: تثبيت أنظمة الأمان ، وتدريب الموظفين على السلامة في مكان العمل ، واتباع أفضل الممارسات. يجعل العمل أقل خطورة في عيون شركات التأمين. قد تقدم بعض الشركات خصومات إذا اتخذت خطوات استباقية لتقليل المخاطر.

نصيحة للمحترفين: اضبط التغطية مع نمو عملك الصغير. ستتطور احتياجات التأمين الخاصة بك مع توسيع نطاق عملك. أقوم بمراجعة سياساتي سنويًا للتأكد من أنني لا أتحرك مبالغًا فيه أو غير مؤمن.

حماية عملك مع التأمين على الأعمال الصغيرة.

لم أكن قد استحوذت تمامًا على كيف يمكن لحدث واحد غير متوقع تدمير شركة تجارية حتى رأيت الأرقام. كنت أعرف دائمًا أن التأمين مهم ، لكن عندما نظرت إليه حقًا ، ضرب الواقع بشدة. حادث واحد ، دعوى قضائية واحدة ، كارثة واحدة – أي من هذه يمكن أن تعني عشرات الآلاف من الخسائر ، إن لم يكن أكثر. في بعض الحالات ، قد يكون ذلك كافياً لإغلاق كل شيء إلى الأبد.

ما غير وجهة نظري حقًا هو إدراك أن التأمين على الأعمال ليس مجرد عنصر آخر على نفقاتي – إنه شبكة أمان لكل ما قمت بإنشائه. ويغطي الأضرار ويحمي موظفيي وعملائي والممتلكات والدخل. بغض النظر عن الصناعة التي أنا فيها ، فإن التغطية الصحيحة أمر لا بد منه.