إن كونك صاحب عمل يتطلب اتخاذ قرارات صعبة – هل حان الوقت للبحث عن مستثمرين، أم يجب عليك التمويل الذاتي لفترة أطول قليلاً؟ هل يجب أن تبيع؟ هل حان الوقت لتجديد منتجك؟

لا يمكنك اتخاذ القرارات التجارية الأكثر أهمية دون معرفة ما إذا كان عملك مستقرًا ماليًا. أدخل: بيان الربح والخسارة.

في هذه المقالة، سأتعرف على ماهية بيان الربح والخسارة، وكيف يساعدك في اتخاذ قرارات العمل، وسأرشدك خلال عملية إنشاء بيان خاص بك خطوة بخطوة.

جدول المحتويات

ما هو بيان الربح والخسارة؟

بيان الربح والخسارة، أو P&L، هو مستند مالي يوضح البيانات الشهرية أو الربع سنوية أو السنوية للشركة الإيرادات السنويةوالأرباح والخسائر. فهو يحدد الحالة المالية للشركة من أجل اتخاذ القرارات الداخلية، أو يشجع المشترين والمستثمرين على شراء الأعمال أو تمويلها.

ما هو الغرض من بيان الربح والخسارة؟

الغرض من بيان الربح والخسارة هو إعطاؤك فهمًا شاملاً للأداء المالي، وما إذا كان يلزم إجراء تغييرات على استراتيجية الشركة لتحسين الأداء. بيان الربح والخسارة:

- يعطيك لمحة عامة عن الأداء المالي (استنادًا إلى النتيجة النهائية) وما إذا كانت شركتك/نشاطك التجاري يحقق أرباحًا أم يخسرها.

- يعطيك رؤية تشغيلية لتدفقات الإيرادات المختلفة وفئات النفقات حتى تتمكن من ضمان تحسين الاستراتيجيات لزيادة الإيرادات.

- يساعد قيادة عملية صنع القرار للوظائف الحيوية مثل تخصيص الموارد والتسعير وإدارة التكاليف.

- يمنح أصحاب المصلحة المهمين (مثل المستثمرين والدائنين) المعلومات التي يحتاجون إليها فهم قيمة استثماراتهم لدفع القرارات بشأن الإجراءات المستقبلية (مثل زيادة الاستثمارات)

هل قائمة الدخل هي نفس قائمة الربح والخسارة؟

بيانات الدخل. بيانات الربح والخسارة. الميزانيات العمومية. على الرغم من أن هذه المصطلحات يتم طرحها بشكل شائع، إلا أنها ليست كلها قابلة للتبديل.

يقول فرانسيس فابريزي، المحاسب في شركة كيرستون المحدودة: “يعرف بيان الدخل ببيان الربح والخسارة”. “ليس هناك فرق بين الاثنين، في حين أن الميزانية العمومية توفر نظرة عامة سريعة على المعلومات المالية (الكاملة) للشركة. عادةً ما تكون هذه وجهة نظر أوسع توضح الأصول والالتزامات والدخل. ومع ذلك، فإن بيان الدخل يكون أكثر فائدة في إظهار تفاصيل محددة للتدفق النقدي.

نموذج بيان الربح والخسارة

الآن نحن نعرف ما هو بيان الربح والخسارة (وما ليس كذلك)، ولكن كيف يمكنك إنشاء واحد بالفعل؟

أنا على وشك أن أطلعك على ذلك أدناه، لكن أولاً، أوصي بتنزيل موقعنا نموذج بيان الربح والخسارة حتى تتمكن من ملء أرقامك أثناء المتابعة. سأستخدم القالب أثناء الإرشادات التفصيلية لإعطائك فكرة عن العملية.

قم بالتنزيل الآن: قالب بيان الربح والخسارة المجاني

كيفية إعداد بيان الربح والخسارة (إرشادات خطوة بخطوة)

يمكنك إكمال بيان الربح والخسارة باستخدام أداة محاسبية (مثل QuickBooks)، أو يدويًا باستخدام برنامج مثل Excel، أو البدء باستخدام قالب تم إنشاؤه مسبقًا (مثل قالبنا الذي ذكرته أعلاه).

أخبرني فابريزي أن فائدة برامج المحاسبة المستندة إلى السحابة هي أنها تسمح لك بإنشاء بيانات الربح والخسارة بسرعة: “تتم معظم الحسابات تلقائيًا من الإيصالات والفواتير، لذا فمن غير المرجح أن يتم التغاضي عن أي شيء أو سوء تقديره”.

غالبًا ما تقدم الأدوات البرمجية تنسيقات بيانات متنوعة (مثل المخططات الشريطية أو الرسوم البيانية الخطية) التي تساعدك على تصور الاتجاهات واتخاذ قرارات العمل.

بغض النظر عن كيفية إنشائه، هناك ستة مجالات رئيسية يجب تضمينها في بيان الربح والخسارة:

- ربح: صافي الأموال المستلمة من المبيعات

- تكلفة البضائع المباعة (COGs): التكلفة الإجمالية لصنع أو شراء المنتجات المباعة

- إجمالي الربح (أو الخسارة): الأرباح بعد طرح COGS

- نفقات التشغيل: المبلغ الذي يتم إنفاقه للحفاظ على العمليات اليومية

- الربح (أو الخسارة) التشغيلية: الدخل من العمليات الأساسية

- صافي الربح (أو الخسارة): إجمالي الدخل ناقص النفقات (COG، الديون، الفوائد، إلخ.)

1. الإيرادات

يتضمن قسم الإيرادات في بيان الأرباح والخسائر جميع الإيرادات التي يتلقاها عملك من العمليات اليومية.

يقول فابريزي: “يغطي هذا بيع السلع والخدمات، ومصادر الدخل الأخرى، مثل التخلص من اللوازم المكتبية المستعملة”.

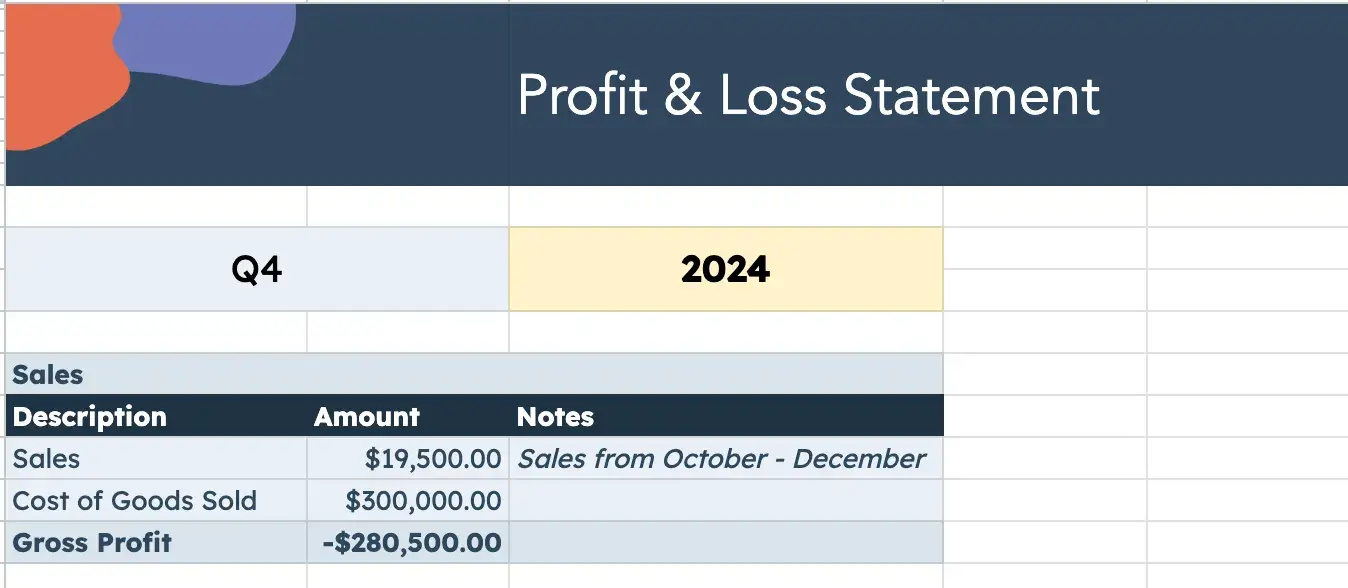

قبل حساب إجمالي دخلك، حدد الإطار الزمني الذي تقوم بالحساب له. إذا كان ربع سنوي، يمكنك إضافة جميع المبيعات التي تم إنشاؤها خلال تلك الأشهر الثلاثة للحصول على أرقام إيرادات دقيقة.

على سبيل المثال، إذا كنت قد تورطت في:

- 5.7 ألف دولار في أكتوبر

- 10.3 ألف دولار في نوفمبر

- 3.5 ألف دولار في ديسمبر

إجمالي صافي مبيعاتك هو 19.5 ألف دولار. إليك ما يبدو عليه بيان الربح والخسارة الخاص بي مع هذه الأرقام:

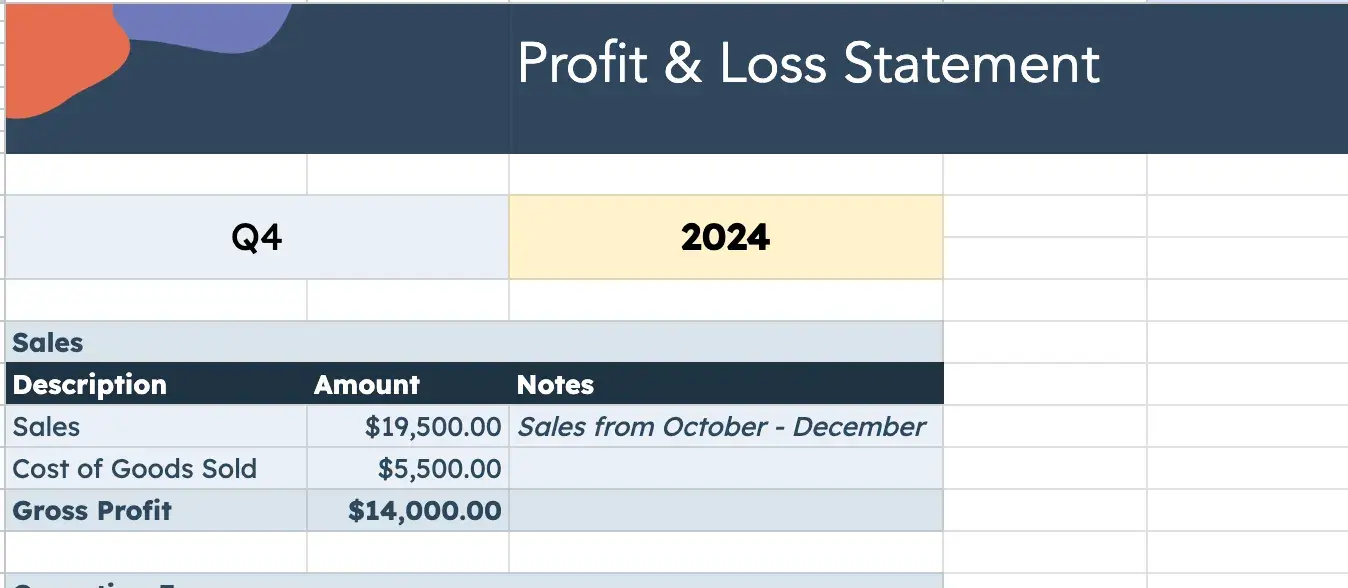

2. تكلفة البضائع المباعة (COGS)

تكلفة البضائع المباعة هي المبلغ الذي تنفقه على المواد اللازمة لتشغيل عملك. على سبيل المثال، شراء المخزون لتصنيع أو بيع المنتجات، أو شراء الآلات لأداء خدمة للعملاء.

“إذا كنت تمتلك مقهى وتتقاضى 2.50 دولارًا مقابل القهوة، فإن ربحك لن يكون 2.50 دولارًا. يجب طرح تكاليف مثل سعر حبوب القهوة وكوب الوجبات الجاهزة. توضيح آخر: أنت بحاجة إلى حساب تكاليف الموردين؛ يوضح فابريزي: “إذا قمت ببيع منتج ما، فإنك لا تصنعه بنفسك”.

ويشير فابريزي إلى أن التكاليف غير المباشرة (مثل الإيجار والمحاسبة والتسويق) التي لا ترتبط صراحةً بإنشاء الخدمات والسلع ليست جزءًا من تكلفة البضائع المباعة. وتندرج هذه ضمن النفقات الإضافية أو تكاليف التشغيل.

في هذا المثال، سأضيف COGS بقيمة 5.5 ألف دولار إلى بيان الربح والخسارة الخاص بي.

3. إجمالي الربح (أو الخسارة)

إجمالي الربح هو المبلغ الذي تكسبه بعد طرح COGs. يقوم القالب الخاص بنا تلقائيًا بحساب إجمالي الأرباح، لذا أستطيع أن أرى بالفعل أن إجمالي أرباحي للربع الرابع من عام 2024 هو 14 ألف دولار.

إذا قمت بذلك يدويًا، فاحسب إجمالي ربحك عن طريق طرح تكلفة البضائع المبيعة من صافي مبيعاتك/إيراداتك: (الإيرادات – تكلفة البضائع المبيعة) = إجمالي الربح.

مع المثال الخاص بي ، 19,500 – 5,500 = 14,000.

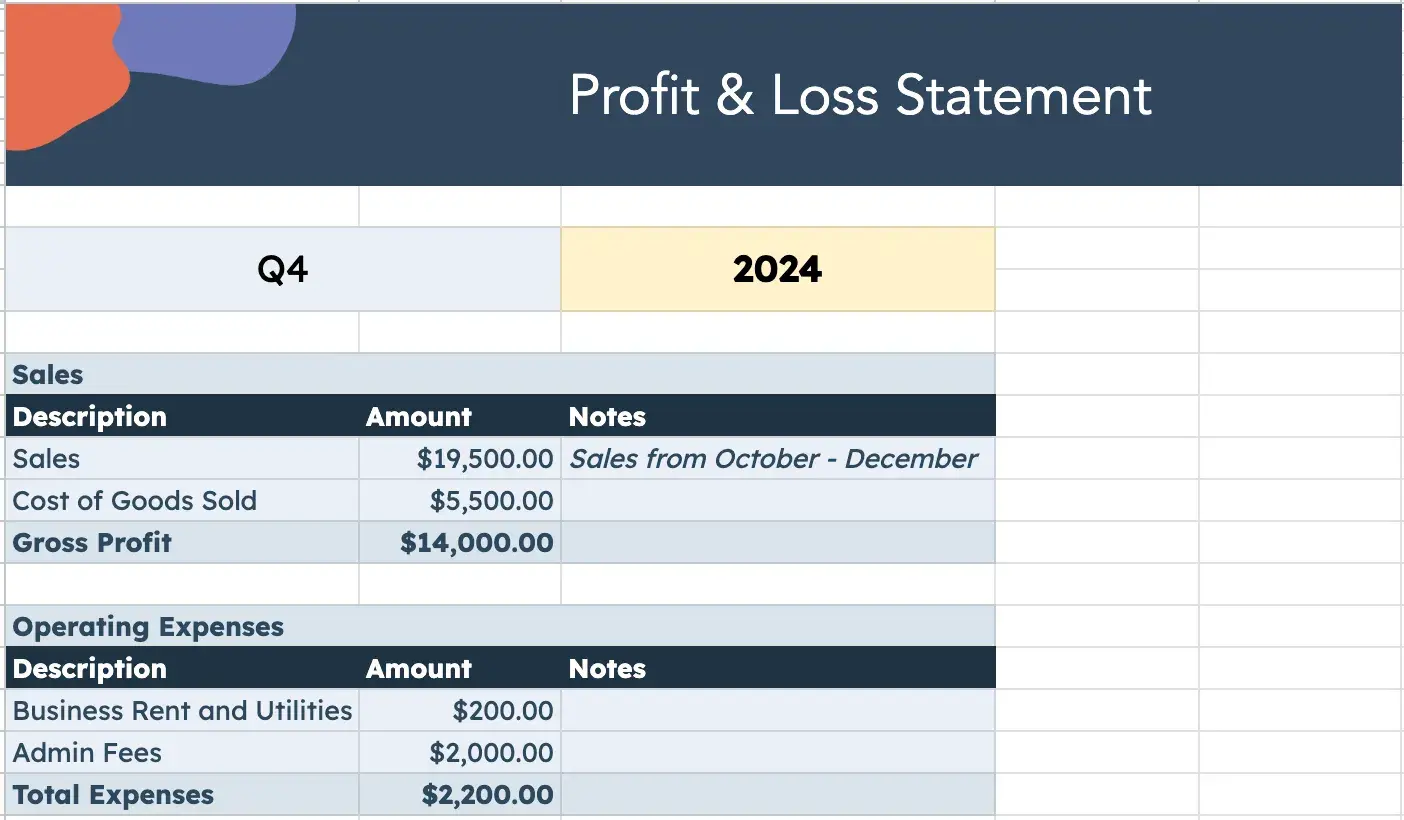

4. تكاليف التشغيل (النفقات)

ضمن مجموعة نفقات التشغيل، يمكنك حساب المبلغ الذي تنفقه للحفاظ على العمليات التجارية اليومية. وهذا يشمل:

- رواتب الموظفين

- إيجار الأعمال والمرافق (هاتف العمل، والمساحات المكتبية، وما إلى ذلك)

- استهلاك معدات الشركة (أجهزة الكمبيوتر، أثاث المكاتب، المركبات، الخ)

- الرسوم الإدارية (التأمين واللوازم المكتبية وغيرها من العناصر غير المرتبطة مباشرة بسلع أو وظائف محددة)

على سبيل المثال، لنفترض أن تكاليف التشغيل الخاصة بي تشمل إيجار الأعمال والمرافق والرسوم الإدارية، بإجمالي 2.2 ألف دولار. إليك كيف ألاحظ ذلك في الربح والخسارة:

ملحوظة: هذا مثال مبسط. من المحتمل أن يكون لديك المزيد من النفقات وفئات النفقات. لإضافة المزيد من صفوف النفقات إلى القالب الخاص بنا، انقر بزر الماوس الأيمن وحدد “+ إدراج صف واحد”.

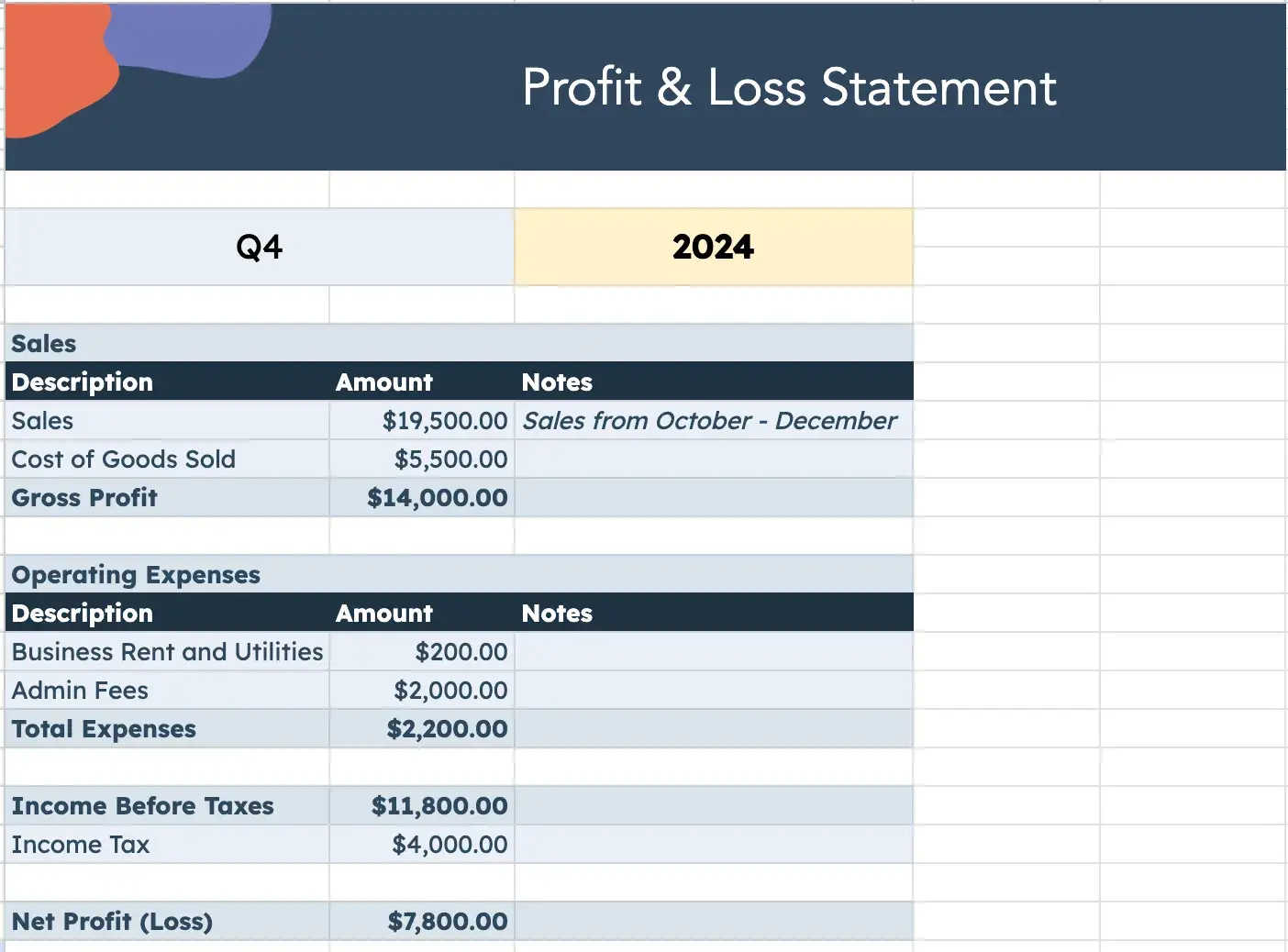

5. الربح التشغيلي (أو الخسارة)

الربح التشغيلي هو إجمالي ما تحصل عليه شركتك بعد خصم تكلفة البضائع المبيعة والنفقات الإضافية. لحساب ذلك، يمكنك طرح نفقات التشغيل (المسماة “إجمالي النفقات” في قالب الربح والخسارة الخاص بنا) من إجمالي ربحك. الصيغة:

(الإيرادات – تكلفة البضائع المبيعة) – مصاريف التشغيل = الربح التشغيلي

لذلك، على سبيل المثال الخاص بي:

(19,500 – 5,500) = 14,000 (إجمالي الربح)

14,000 – 2,200 (إجمالي المصاريف) = 11,800 (الربح التشغيلي)

في هذه المرحلة، يمكنك أيضًا إضافة تكلفة البضائع المبيعة ونفقات التشغيل إلى إجمالي نفقاتك. إجمالي نفقاتي هو 7.7 ألف دولار (5500 + 2200).

6. صافي الربح (أو الخسارة)

صافي الربح هو إجمالي إيراداتك مطروحًا منه جميع التكاليف (تكلفة البضائع المبيعة، ونفقات التشغيل، وفوائد الدين، والضرائب). وبعبارة أخرى، فإنه يدل على ما ينتهي في نهاية المطاف إلى خزائن شركتك.

في هذا المثال، سأضيف ضريبة إجمالية قدرها 4 آلاف دولار إلى القالب الخاص بي. يتم الحساب تلقائيًا، لذلك أرى بالفعل أن صافي أرباحي للربع الرابع من عام 2024 هو 7.8 ألف دولار:

إذا كنت تفعل ذلك يدويًا، فالصيغة هي:

الربح التشغيلي – (فوائد الدين + الضرائب) = صافي الربح

لذلك، إذا كانت فوائد الديون والضرائب تبلغ 4 آلاف دولار، فإن صيغتي هي:

11,800 – 4,000 = 7,800 (صافي الربح)

إذا كان صافي ربحك سلبيًا، فسيكون لديك خسارة صافية بدلاً من صافي الربح.

كيفية قراءة بيان الربح والخسارة

الغرض من قراءة بيان الربح والخسارة هو تحديد ربحية الشركة. سيتعين عليك مراجعة بيان الربح والخسارة سطرًا تلو الآخر لتحديد ما إذا كانت الشركة تعاني من خسارة (ولن تدين بأي ضرائب) أو تحقق ربحًا.

قبل البدء حدد فترة الكشف (شهر، ربع، سنة) لتحصل على صورة أوضح عن الوضع المالي للشركة.

بعد ذلك، حدد ما إذا كانت الطريقة المحاسبية هي:

- الأساس النقدي: يتم الإبلاغ عن الإيرادات والمصروفات فور حدوثها

- أساس الاستحقاق: يتم الإبلاغ عن الإيرادات والمصروفات حتى لو لم يتم تبادل الأموال بعد

وهذا مهم لأن الاستحقاقات قد لا تحدث إلا بعد أشهر، مما يؤثر على الدخل أو النفقات الفعلية في فترة زمنية معينة. على سبيل المثال، كسب 55 ألف دولار أمريكي للربع (على أساس نقدي) والحصول على 15 ألف دولار أمريكي في الفواتير غير المدفوعة للمشاريع المكتملة بالفعل.

عند جمعها معًا، تحصل على دخل قدره 70 ألف دولار. ولكن إذا لم تتلق مبلغ الـ 15 ألف دولار إلا بعد مرور ثلاثة أشهر، فقد تخطئ في حساب ما يمكنك إنفاقه على نفقات ربع السنة، مما يؤدي إلى حدوث عجز.

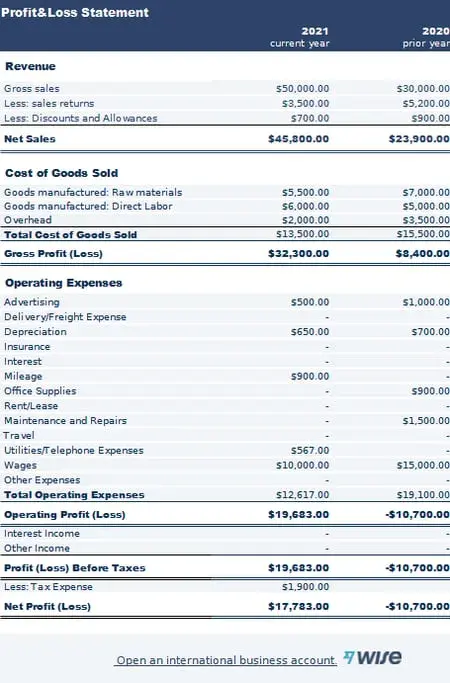

مثال على بيان الربح والخسارة

فيما يلي مثال على بيان الربح والخسارة.

أرى خسارة صافية قدرها 10.7 ألف دولار في عام 2020. ثم، في عام 2021، تحسنت العمليات التجارية، وحققت صافي ربح إيجابي قدره 17,783 دولارًا.

إذا كنت تقوم بإنشاء بيان الربح والخسارة يدويًا، فإنني أوصي بمراجعة حساباتك وحساباتك سطرًا تلو الآخر. الخطأ البشري العرضي يمكن أن يمنع الدقة تحليل هامش الربح.

أثناء قيامك بالمراجعة، لاحظ المجالات التي يمكنك فيها خفض التكاليف لزيادة الأرباح. على سبيل المثال، إجراء المزيد من الصيانة على المعدات لمنع الأعطال المكلفة. أو التحول إلى مزود تأمين أرخص أو مساحة مكتبية.

بيان الربح والخسارة المدقق مقابل بيان الربح والخسارة غير المدقق

إن تدقيق بيان الربح والخسارة الخاص بك بواسطة CPA مرخص يضمن الدقة، وإذا كنت مثلي، فأنا أرغب في التأكد من دقة حساباتي. بالإضافة إلى ذلك، غالبًا ما يطلب المستثمرون والبنوك الحصول على أرباح وخسائر مدققة قبل الموافقة على الاستثمار في أعمالك أو تمويلها.

يقول أمين العجيان، محاسب قانوني معتمد ومؤسس مجموعة العجيان، وهي شركة محاسبة للشركات الناشئة: “أحد أكبر الأخطاء التي يرتكبها أصحاب الأعمال عند إعداد بيانات الربح والخسارة الخاصة بهم هو عدم وضع النوع الصحيح من الإيرادات والنفقات في البيان”.

“افتراض أن كل الأموال التي تأتي هي إيرادات وكل الأموال التي تخرج هي نفقات، فهذا غير صحيح. على سبيل المثال، إذا حصلت على أموال مقابل قرض، فهذا يمثل التزامًا وليس إيرادات. وعلى نفس المنوال، عندما تقوم بسداد هذا القرض، فإن ذلك لا يمثل نفقات ولا ينبغي أن يستمر في الربح والخسارة.”

لا تفكر في تدقيق الربح والخسارة باعتباره أمرًا سيئًا – فالأمر ليس مثل قيام مصلحة الضرائب الأمريكية بمراجعة بياناتك المالية. فهو يوفر زوجًا إضافيًا من ذوي الخبرة لمراجعة أموالك لمنع الإبلاغ عن الأخطاء وغرس الثقة في أصحاب المصلحة والمستثمرين. أوصي بشدة بالقيام بذلك، بغض النظر عن مدى ثقتك في حساباتك المالية.

أكثر لك

من المهم لأصحاب الأعمال، وخاصة أولئك الذين يأملون في النمو، أن يراقبوا عن كثب الأرباح والخسائر.

يعد إعداد التقارير المالية أمرًا ضروريًا لأصحاب الأعمال، وخاصة أولئك الذين يأملون في النمو.

يساعدك إنشاء بيان الربح والخسارة على مراقبة الأرقام المهمة واتخاذ قرارات العمل الإستراتيجية وتوصيل المعلومات المهمة إلى أصحاب المصلحة. إذا قررت البيع أو البحث عن استثمارات، فسيكون لديك أيضًا الدليل للتفاوض على أفضل صفقة.

ملاحظة المحرر: تم نشر هذا المنشور في الأصل في أغسطس 2022 وتم تحديثه من أجل الشمولية.